他のブログでも日本国内FX業者(以下国内業者)と海外FX業者(以下、海外業者)はどちらがいいの?の記事は多くあります。

結果は賛否両論のようですが、FX歴10年以上の国内、国外両方使ってきたbakuが大事な項目ごとに率直に述べていきます。

レバレッジ

レバレッジは、テコの原理で元手のお金を何倍にして取引が可能です。

レバレッジが高い方が、少ない資金でより多くの資金を動かせるので、一気に多くの資産を築くことができます。

半面、資金をあっという間に資金を溶かしてしまう危険も伴います。

国内業者は25倍

以前は国内でもハイレバレッジだったのですが、法規制により現在は25倍

今後もレバレッジの引き下げが行われる可能性があります。

海外業者は~数千倍

ハイレバで取引が可能であってハイレバで取引しなくてはならないという決まりはありません。

今はローレバレッジに設定すること可能なので、お好みでレバレッジを決定すれば安全口座にすることも可能です。

ゼロカットシステム

このシステムは、マイナスになった口座に対して追加証拠金を請求しないシステムです。

最近でいえば2015年1月に起きたスイス中銀ショックでとんでもない暴落が起こりました。

この一瞬の暴落により口座がマイナスになってしまい、ゼロカットシステムを導入していない業者で取引していたトレーダーは多額な追証を請求されたケースがあります。

国内業者はゼロカット不採用

日本の金融庁はゼロカットシステムを認めていないため、金融庁登録する業者は、採用できないのです。

※過去に追証を行った証券会社があったようですが金融商品取引法容疑で捜査されています。

海外業者はゼロカット採用

ゼロカットシステムを導入している業者は多いです。

XMTrading(エックスエム)、AXIORY(アキシオリー)、TitanFX(タイタンFX)、HotForex(ホットフォレックス)など有名な海外業者は導入しています。

出金

FXで稼いだお金はFX口座から出金し預金口座に入ってから自分のお金として使えます。

FXで稼いだお金はFX口座から出金し預金口座に入ってから自分のお金として使えます。

もしFX口座から出金できない!!ということが起こったら当然困りますよね。

国内業者はトラブルなし

国内業者は金融庁が厳しく規制していますので出金トラブルはまずでしょう。

また出金指示をしてから口座まで反映するは、時間帯にもよりますが、基本その日に出金指示をすれば当日中に口座に入金されスピード感もあります。

海外業者は無ライセンス業者は危険

海外業者は、金融ライセンス(日本で言う金融庁)を取得していれば特に問題はないと思っています。

しかし無ライセンス業者は危険です、過去にトラブルが発生している事例もあったようですので口座開設前によく調査しましょう。

なおbakuは現在、XMとtitan FX(2社とも金融ライセンス取得済み)の海外業者を使用していますが、出金しに関しトラブル経験はありません。

また出金指示をして口座に反映するまでは3営業日かかり、さらに出金方法によって手数料がかかってきます。

税金

国内外業者問わず、FXで(年20万円以上の)利益が出た場合は、その年の確定申告が必要となります。

国内外業者問わず、FXで(年20万円以上の)利益が出た場合は、その年の確定申告が必要となります。

その場合大きく異なる点として税金の計算方法が挙げられます。

国内業者は申告分離課税

国内業者で取引し出た利益に対して一律税率20%(所得税15%、住民税5%)で計算されます。

この方法は申告分離課税と言い、言葉のとおりFX利益は他の所得があろうとも、分離して一定税率で課税します。

しかも損失が出ても3年間繰り越すことができ、その間に利益が出ても繰越中の損失と相殺することができます。

海外業者は総合課税

海外FX業者で取引した利益は、他の所得と合算して計算されます。

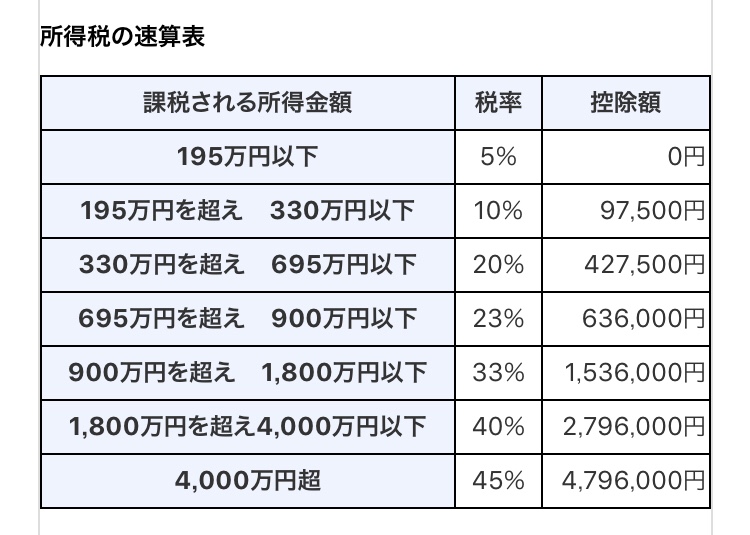

この方法は総合課税と言い、総合課税は累進課税制度が用いられ、その課税所得額に応じて税率も段階的に変わってきます。

申告分離課税と総合課税の分岐点

申告分離課税率は一律20%(所得税15%、住民税5%)を課税するだけで終了です。

総合課税の所得税は下図(国税庁HPより)のように変動していきます、そして別途住民税が一律10%かかってきます。

課税所得は、その所得ごとの控除があったり、配偶者や扶養が何人いるかでも控除が受けられますので一概には言えませんが、総合課税の方が税金や安くすむ場合があります。

目安として独身でⒶ年間給与収入500万円の場合で課税所得はおよそ200万円、収める税金は30万円(所得税10万円、住民税20万円)。

仮にⒷ国内FXの利益が100万円の場合の税金は、20万円(所得税15万円、住民税5万円)。Ⓐ+Ⓑ合計で50万円。

もしⒷ´海外FXで利益100万円の場合、課税所得Ⓐ200万円+Ⓑ´100万円=300万円の課税所得となり、収める税金は50万円(所得税20万円、住民税30万円)

ここら辺が分かれ目となりそうです、自分はある程度の分岐点は知っておいて損はないと思います。

信託保全

どんな会社も倒産リスクがあり、そうなった場合、預けてるお金が戻ってこない可能性があります。

FX業者も一つの会社ですので倒産する可能性はゼロではありません。

しかし信託保全といって、もしもの場合に預けているお金を守ってくれる制度があります。

国内業者は手厚い

日本の金融庁は登録しているFX業者に、全額の信託保全の義務付けをしています。

これによりFX業者が倒産しても預けているお金は全額戻ってきます。

海外業者は今一歩

一部保全、分別管理など日本国内に比べると見劣りしてしまうのが現状です。

しかし近年安全性が増している業者が多くなっています。

総合判定

国内業者も海外業者も良い点、悪い点ありますが、

特に初心者、少額資金で行う場合は海外業者をおススメします。

理由として

レバレッジ

レバレッジ設定できるので任意で抑えることができる。

ゼロカット

暴落、暴騰はいつか必ず来る、相場に資金を置いている以上、その危険からは避けられない。

気づいたら多額の債務を負うハメになったという不可抗力は避けたい。

出金

海外でも安全な業者を選べば出金までの時間が少し長いくらいである。

税金

少額利益なら分離課税より総合課税の方が節税となる可能性がある。

なりよりFX参加者の9割は負けてしまうという事実を考えると税金を心配する前に利益を出すことが優先。

(bakuは繰越した損失を相殺する前に3年が経過してしまい、制度を生かしきれなかった苦い記憶があります)

信託保全

保全信託も一定額まで全額保全制度がある海外業者が多い。

以上のことから海外業者は初心者の方がメリットがありそうです。

そして中級者や上級者となって大きな資金を扱うようになったら、複数の海外業者や国内業者も使いリスク分散を行うのが良いかと思います。

![週間トレード成績▲195,138円[20190826‐0830]](https://baku-fx.com/wp-content/uploads/2019/06/money-2180330_640-375x250.jpg)